С 2024 года к НМА могут относится исключительные и неисключительные права на программное обеспечение. Необходимо по-новому организовать учет ПО в соответствии с ФСБУ 14.

Из статьи вы узнаете:

- какие права учитываются в виде НМА, а какие в виде расходов;

- какие изменения в порядке учета ПО произошли в БУ и НУ;

- как правильно перейти на ФСБУ 14 в 1С, если в учете есть ПО.

Содержание

- Бухгалтерский учет

- Программы с ежегодным продлением

- Доступ к облачным программам, базам данных, веб-сайтам

- Неисключительные права с оплатой периодическими платежами

- Право на программное обеспечение признается НМА

- Право на программное обеспечение не признается НМА

- Налоговый учет

- Переход на ФСБУ 14 в 1С

- Схема перехода для программного обеспечения

- Программное обеспечение, которое являлось НМА до 2024 года

- Альтернативный переход в 1С

- Обеспечение контроля за МНМА

- Начисление амортизации в 2024 году

- Программное обеспечение, которое являлось РБП до 2024 года

- Переклассификация РБП в НМА

- Начисление амортизации в 2024 году

- Списание объектов, не являющихся НМА

Бухгалтерский учет

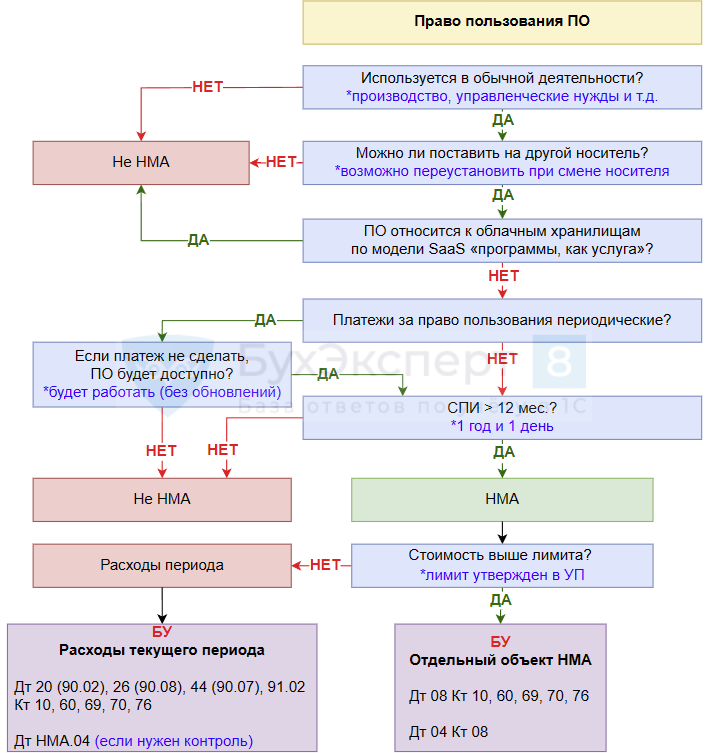

До 2024 года права на использование программного обеспечения (ПО) учитывались в зависимости от их вида (п. 39 ПБУ 14/2007):

- исключительные права — в составе НМА;

- неисключительные права — в зависимости от оплаты (п. 39 ПБУ 14/2007):

- в виде фиксированного разового платежа — в составе РБП с отражением на забалансовом счете;

- в виде периодических платежей — в расходах периода.

С 2024 года к НМА могут относиться любые права, если они соответствуют признакам п. 4 ФСБУ 14:

- исключительные (по договорам об отчуждении прав);

- неисключительные (по лицензионным договорам).

Разберем подробнее, какие затраты на ПО формируют объект НМА, а какие нельзя признать НМА.

Более тщательный анализ соответствия ПО признакам НМА можно провести на основе чек-листа:

Подробнее Чек-лист Учет прав на программное обеспечение с 2024 в 1С.

Если ПО приобретено для перепродажи или разрабатывается для заказчика, такие затраты нельзя учесть в составе НМА (пп. «б» п. 8 ФСБУ 14/2022).

IT компания занимается разработкой программного обеспечения по договорам подряда с заказчиками. Разрабатываемое ПО будет учитываться у нее на счете 43 как готовая продукция. Программы для продажи к НМА не относятся.

Если эта же компания разработает ПО для собственного использования, оно может быть учтено как НМА при выполнении критериев п. 4 ФСБУ 14.

Затраты на ПО, которое устанавливается на определенный объект и не будет переустанавливаться на другой, учитываются в стоимости объекта. В данном случае не выполняется пп. «д» п. 4 ФСБУ 14/2022. ПО невозможно отделить от актива, поэтому к НМА он не относится.

Операционная система Windows, устанавливаемая на определенный компьютер, не будет переустанавливаться на другой — это неотделимый актив. Затраты на ПО будут включаться в стоимость компьютера.

Но не все вопросы по учету ПО урегулированы на сегодняшний день. Много противоречивых выводов о порядке учета прав на ПО, уплачиваемых в виде периодических платежей, а также об учете ПО, права на которое продляются ежегодно.

Подход к этим вопросам пока не выработан – ждем рекомендаций.

Бухэксперт выражает свое мнение по учету таких активов и рекомендует вам получить консультацию своих аудиторов, задать письменный вопрос Минфину.

Программы с ежегодным продлением

Как учитывать права на ПО, приобретенные на год? Предполагается, что договор будет ежегодно продляться.

По нашему мнению, каждое продление договора следует рассматривать отдельно — как новый объект либо как улучшение существующего объекта (пп. «н» п. 16 ФСБУ 26).

СПИ определяется исходя из периода действия прав, соответствующего понесенным затратам, за который прошла оплата либо признано обязательство перед лицензиаром (пп. «а» п. 31 ФСБУ 14).

Если в договоре отсутствуют обязательства:

- по продлению прав у лицензиара;

- по оплате у лицензиата,

считаем, что СПИ актива определяется исходя из оплаченного срока 12 мес. – НМА не признается. Не выполняется один из критериев для признания НМА — «по сроку» (пп. «в» п. 4 ФСБУ 14).

Подробнее про порядок учета таких активов Порядок учета краткосрочных активов, обладающих всеми признаками НМА, кроме СПИ.

Если пытаться определить СПИ с учетом предполагаемого срока продления договора, невозможно надежно оценить стоимость права пользования ПО — она может меняться ежегодно. Следовательно, не будет соблюдаться обязательное условие признания капвложений в НМА — «определена сумма понесенных затрат» (пп. «б» п.6 ФСБУ 26).

Доступ к облачным программам, базам данных, веб-сайтам

По нашему мнению, доступ к программам, веб-сайтам, информационным базам, принадлежащим другим организациям, которые физически находятся в интернете на чужом ресурсе, организация не может контролировать. К НМА они не относятся в связи с отсутствием «контроля над активом» (пп. «г» п. 4 ФСБУ 14).

Это так называемые облачные хранилища по модели SaaS «программы, как сервис». Доступ к ним может быть потерян в любой момент в отличие от программ ЭВМ, устанавливаемых на собственный компьютер. Например, к таким объектам относятся облачные решения:

- доступ к информационному сайту Бухэксперт;

- доступ к справочным системам К+, Гарант (интернет-версия);

- доступ к 1С:Фреш;

- услуги 1С:Комплект поддержки, в т. ч. доступ к 1С:ИТС;

- доступ к вакансиям на сайте Headhunter и т. п.

Понятие «контроля» достаточно субъективное, требует тщательного анализа признаков.

Для некоторых организаций контроль над объектом существует, если есть возможность сделать копию базы, следовательно, объект может признаваться НМА.

Путаница в учете таких объектов возникает из-за разных видов договоров, оформляемых при передаче прав:

- лицензионный договор на ПО;

- договор оказания услуг;

- иные формы договоров.

Несмотря на то, что на передачу прав может быть заключен лицензионный договор, такие права, как правило, не признаются НМА, а учитываются как:

- дебиторская задолженность — затраты в виде разового платежа списываются на расходы ежемесячно в течение срока прав:

- Дт 60.02 Кт 51

- Дт 76.18 Кт 60.01

- Дт 60.01 Кт 60.02

либо

- расходы, в т. ч. если оплата в виде периодических платежей:

- Дт 60.02 Кт 51

- Дт 20 (90.02), 26 (90.08), 44 (90.07) Кт 60.01

- Дт 60.01 Кт 60.02

В 1С для равномерного ежемесячного списания на расходы используйте «технический» счет 76.18 «Приобретение прав на использование результатов интеллектуальной деятельности».

ФСБУ 14 НМА — учет программ, учитываемых «как услуги» в 1С

Неисключительные права с оплатой периодическими платежами

Как учитывать затраты на программы, товарные знаки, полученные по лицензионным договорам, если оплата предусмотрена в виде периодических платежей (роялти)?

Порядок учета затрат на ПО в виде периодических платежей не указан в ФСБУ 14. Подход к этому вопросу не выработан — ждем рекомендаций.

По нашему мнению, полученные права пользования подлежат принятию к учету в качестве НМА исходя из величины подлежащего уплате вознаграждения независимо от порядка расчетов — разовый или периодический платеж, если выполняются критерии признания НМА п. 4 ФСБУ 14, в т. ч. СПИ > 1 года.

Если оплата за право осуществляется в виде периодических платежей, необходимо тщательнее провести анализ — относится объект к НМА или нет.

Если не будет выполнен очередной платеж, доступ к программе прекратится? Тогда объектом будет пользоваться невозможно, следовательно, отсутствует «контроль над активом» (пп. «г» п. 4 ФСБУ 14) — затраты нельзя признать НМА. По нашему мнению, такие периодические платежи должны сразу признаваться в расходах:

- Дт 90 Кт 60.

Если пользование программой не прекратится, даже если платеж не произведен, то можно говорить о том, что контроль не будет потерян и объект может признаваться НМА при выполнении остальных критериев п. 4 ФСБУ 14.

Если объект признается в составе НМА, по договору установлены ежегодные фиксированные платежи и закреплен срок договора, например, 10 лет, его первоначальную стоимость необходимо определить исходя из приведенной стоимости всех платежей — аналогично порядку приобретения НМА в результате рассрочки (п. 12 ФСБУ 26/2020). По кредиту счетов расчетов с лицензиаром будет отражаться кредиторская задолженность за весь период действия прав — за 10 лет.

В фактическую сумму капвложений в НМА включается сумма, которая была бы уплачена поставщику при отсутствии отсрочки. Это сумма будет меньше общей номинальной стоимости НМА по договору. Разница между договорной стоимостью и стоимостью при отсутствии отсрочки учитывается отдельно — как проценты по займу в составе прочих расходов (п. 6, 7, 8 ПБУ 15/2008, п. 12 ФСБУ 26/2020).

Операции по формированию первоначальной стоимости НМА в результате рассрочки пока не автоматизированы в 1С. Порядок учета аналогичен ОС:

Рассрочка платежа при капитальных вложениях в ОС в 1С (ПРОФ)

Право на программное обеспечение признается НМА

Если право на программное обеспечение по всем критериям относится к НМА, сравните его стоимость со стоимостным лимитом для НМА, утвержденным в УП. PDF

Если стоимость ПО, признанного НМА, меньше лимита, спишите затраты в периоде завершения капвложений:

- Дт 90.02 (90.07, 90.08, 91.02) Кт 08.

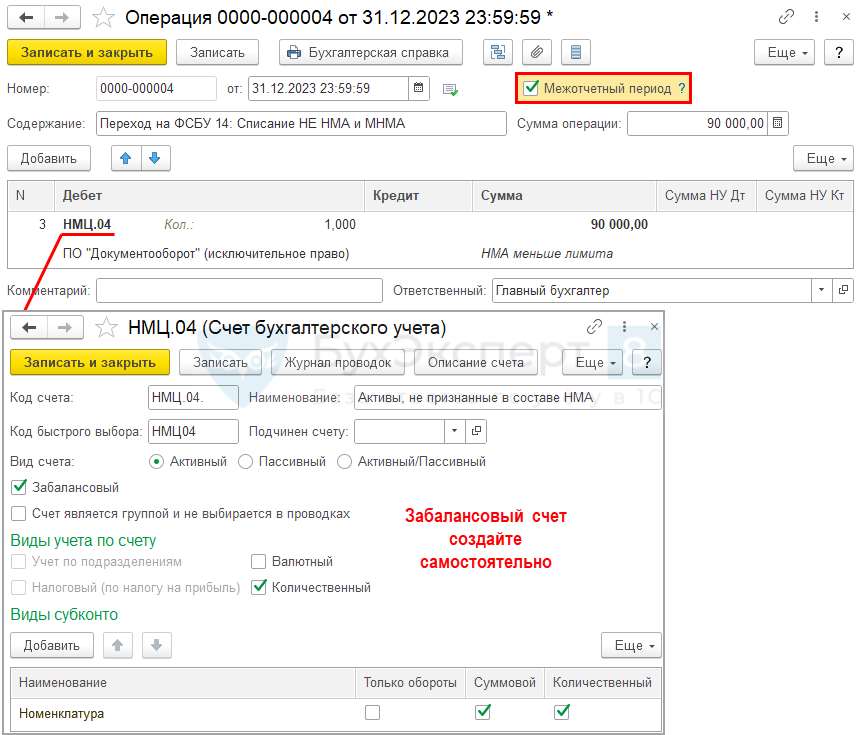

Рекомендуем такие права на ПО отражать на забалансовом счете для обеспечения единства и полноты учета аналогичных активов:

- Дт НМЦ.04 — забалансовый счет до момента автоматизации в 1С.

Подробнее Учет МНМА в 1С.

Затраты на приобретение, создание ПО, которое будет признаваться НМА отражайте:

- Дт 08.05 Кт 60, 10, 70, 69 — затраты на капитальные вложения в НМА;

- Дт 04.01 Кт 08.05 — принятие к учету НМА.

Право на программное обеспечение не признается НМА

Проверяйте каждый актив на соответствие:

- признакам отнесения программ к услугам

- критериям НМА (п. 4 ФСБУ 14)

Подробнее Чек-лист Учет прав на программное обеспечение с 2024 в 1С

Используйте принцип осмотрительности — то, что нельзя признать НМА и дебиторской задолженностью (авансом) признавайте в расходах периода (п. 6 ПБУ 1/2008).

Среди экспертов по многим правам есть разные точки зрения — полагайтесь на свое профессиональное суждение.

Налоговый учет

Учет затрат на ПО в НУ зависит от прав организации:

- исключительные — в зависимости от стоимости:

- свыше 100 000 руб. — в составе НМА, стоимость амортизируется;

- до 100 000 руб. — в составе прочих расходов, связанных с производством и реализацией (пп. 26 п. 1 ст. 264 НК РФ);

- неисключительные — в составе прочих расходов, связанных с производством и реализацией (пп. 26 п. 1 ст. 264 НК РФ).

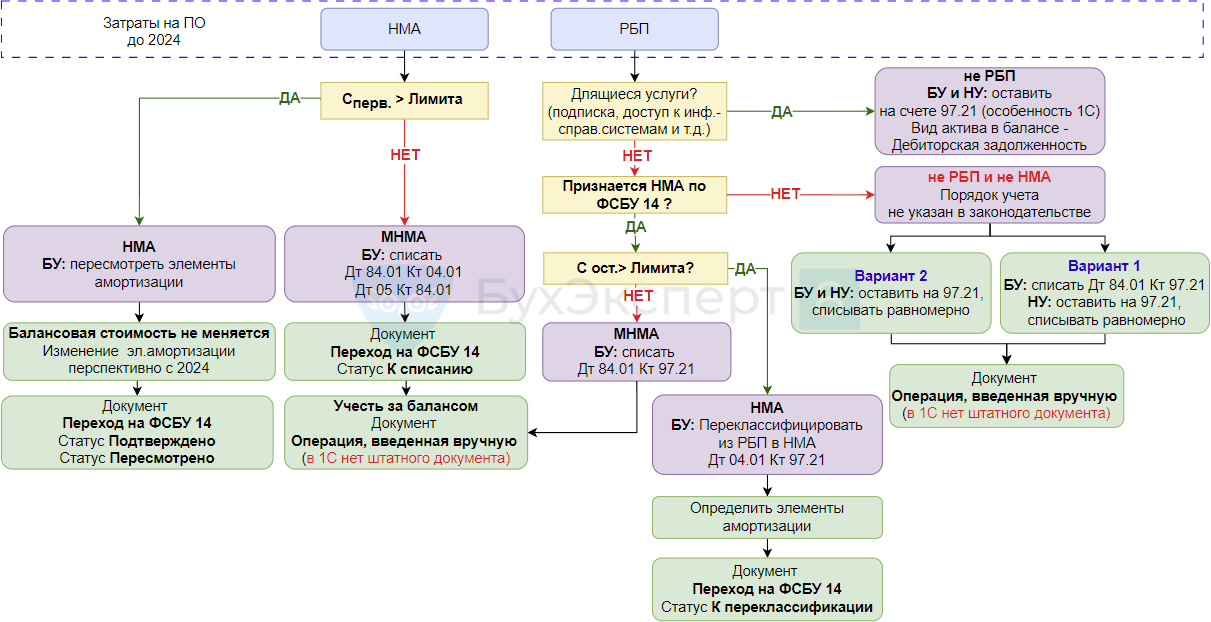

Схема перехода для программного обеспечения

Советуем переходить на ФСБУ 14 альтернативно, если есть остатки

- на счете 97 — неисключительные права на ПО, подлежащие переклассификации в НМА;

- на счете 04 — подлежащие списанию при переходе:

- НМА, которые перестают признаваться нематериальными активами с 2024 года;

- НМА стоимостью ниже лимита, установленного с 2024 года.

При переходе проанализируйте все ПО, которое у вас есть на счетах 04.01 и 97.21.

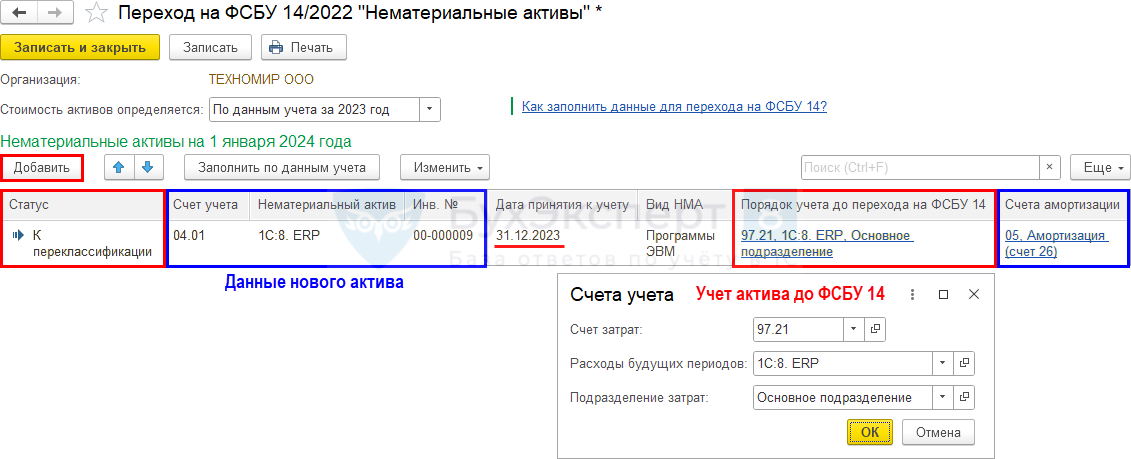

Программное обеспечение, которое являлось НМА до 2024 года

Альтернативный переход в 1С

Все изменения по переходу на ФСБУ 14 проводятся в БУ. В НУ изменений нет.

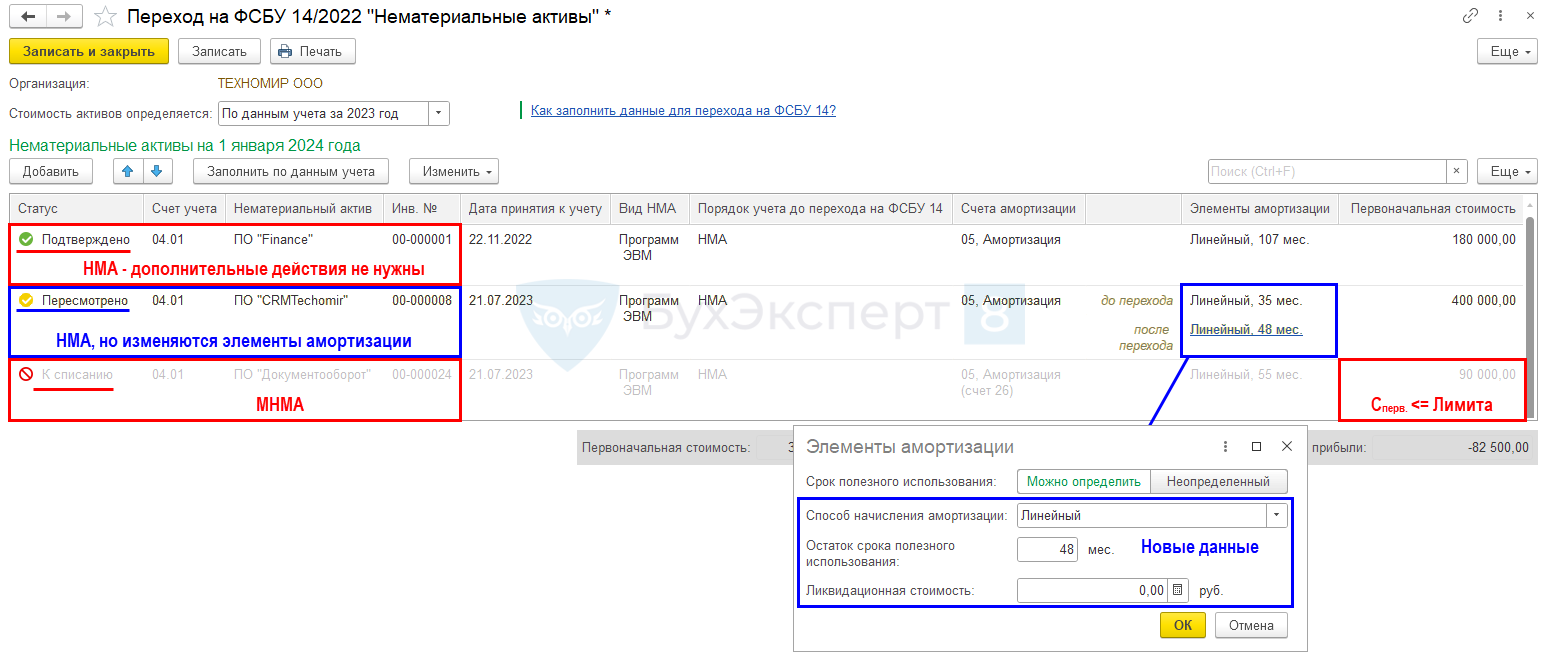

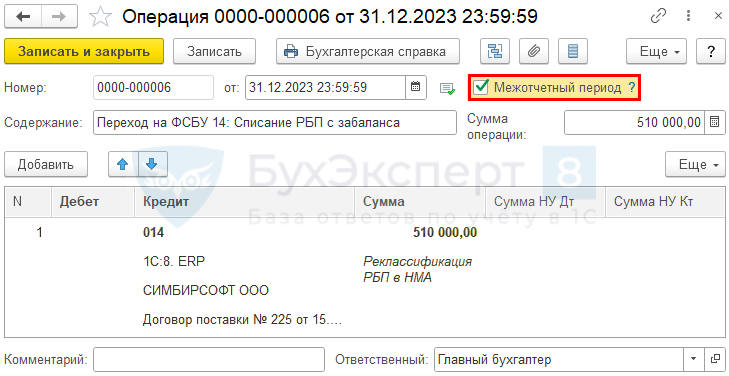

Для альтернативного перехода используйте документ Переход на ФСБУ 14 в разделе Операции – Закрытие месяца за Декабрь 2023 — регламентная операция Переход на ФСБУ 14 — Открыть «Переход на ФСБУ 14».

При альтернативном переходе на ФСБУ 14 балансовая стоимость НМА на 01.01.2024 не корректируется — это отличие от перехода на ФСБУ 6. Изменение элементов амортизации осуществляется перспективно, как изменение оценочных значений.

Но можно добровольно сделать корректировку балансовой стоимости НМА (п. 1 Рекомендации Р-155/2023-КпР «Переход на ФСБУ 14/2022 Нематериальные активы»).

В этой статье рассматриваем переход без корректировки стоимости НМА. Если вы решили откорректировать балансовую стоимость — алгоритм перехода здесь.

В регламентной операции Переход на ФСБУ 14 выберите заполнение поля Стоимость активов определяется По данным учета за 2023.

Для объектов исключительные права на ПО, которые учитывались в составе НМА до 2024 года, сравните первоначальную стоимость НМА с установленным лимитом в УП. Если:

- Сперв. > Лимита — пересмотрите элементы амортизации:

- остались прежними — оставьте Статус Подтверждено;

- изменяются — установите Статус Пересмотрено и укажите новые элементы амортизации.

Измененные элементы амортизации применяются только с 2024 года, балансовая стоимость на момент перехода не пересчитывается.

- Сперв. <= Лимита — малоценные НМА (МНМА), спишите в межотчетный период. Для этого установите Статус К списанию.

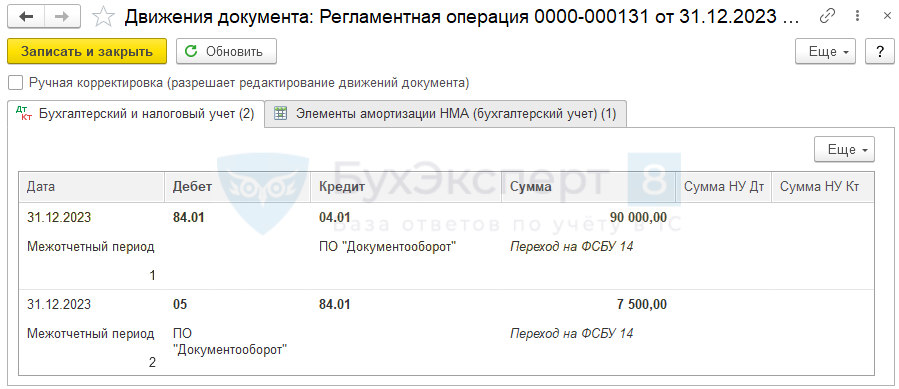

Проводки по документу

Проводки сформируются только по НМА, списанным с баланса.

Документ формирует проводки:

- Дт 84.01 Кт 04.01 — списание первоначальной стоимости НМА;

- Дт 05 Кт 84.01 — списание накопленной амортизации.

Обеспечение контроля за МНМА

Организация должна обеспечить надлежащий контроль за наличием и движением активов (п. 7 ФСБУ 14). Рекомендуем отражать списанные активы на забалансовом счете для обеспечения единства и полноты учета аналогичных активов.

В 1С пока не автоматизирован забалансовый учет МНМА.

Бухэксперт предлагает временно, до автоматизации в 1С, создать в Плане счетов новый забалансовый счет:

- НМЦ.04 «Активы, не признанные в составе НМА».

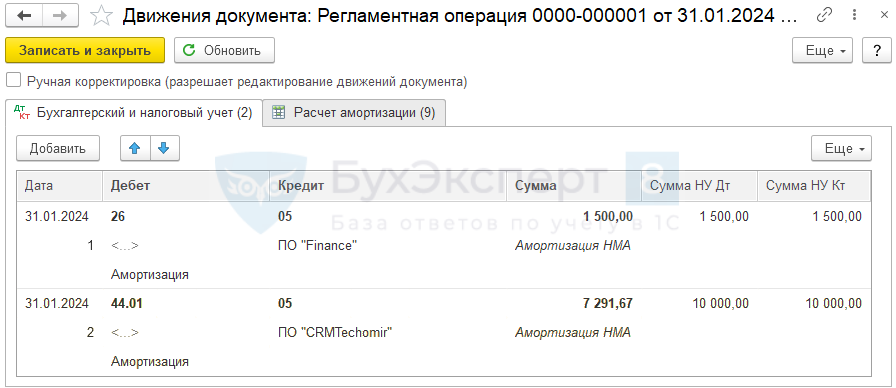

Начисление амортизации в 2024 году

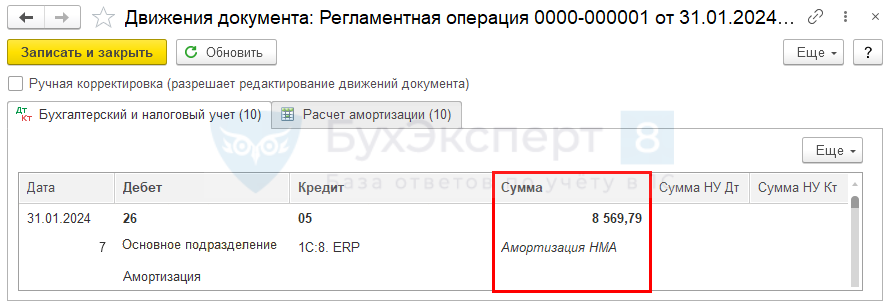

Проверим начисление амортизации для прав на ПО, признаваемых НМА с 2024 года.

Выполните регламентную операцию Амортизация НМА и списание расходов по НИОКР за Январь 2024 (раздел Операции – Закрытие месяца).

Сформируйте отчет Справка-расчет Амортизация НМА по кнопке Справки-расчеты – Амортизация.

Амортизация для ПО «CRMTechomir» начисляется исходя из нового СПИ, пересмотренного при переходе, — 48 мес. В НУ изменений нет.

Программное обеспечение, которое являлось РБП до 2024 года

Все изменения по переходу на ФСБУ 14 делаются в БУ. В НУ изменений нет. Неисключительные права в НУ продолжают учитываться на счете 97.21.

Сравните оставшуюся стоимость неисключительных прав на ПО, которые с 2024 года соответствуют критериям НМА, с установленным лимитом для НМА:

- Сост. > Лимита — переклассифицируйте в НМА и пересмотрите элементы амортизации. Для этого используйте документ Переход на ФСБУ 14.

- Сост. <= Лимита — МНМА, спишите в межотчетный период. Для этого используйте документ Операция, введенная вручную.

Если неисключительные права на ПО не соответствуют критериям НМА, спишите их на расходы периода, аналогично списанию МНМА.

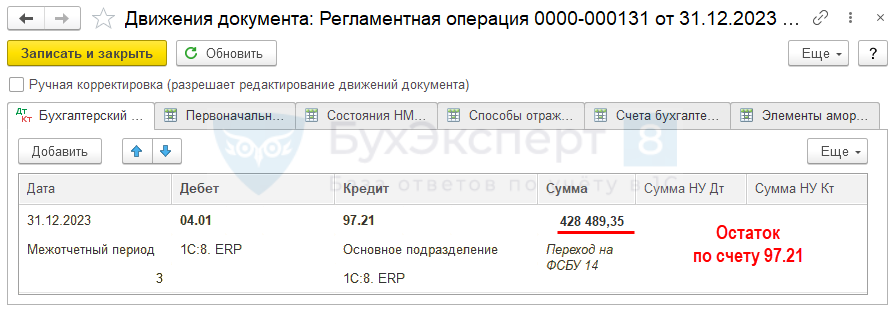

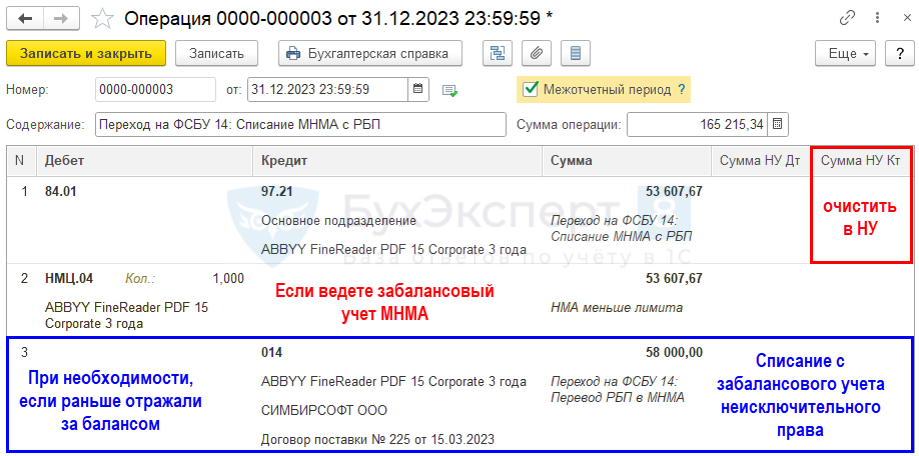

Переклассификация РБП в НМА

Перейдите в документ Переход на ФСБУ 14 в разделе Операции – Закрытие месяца за Декабрь 2023 – рег.операция Переход на ФСБУ 14 – Открыть «Переход на ФСБУ 14».

По кнопке Добавить укажите данные РБП для переквалификации в НМА:

Проводки по документу

Документ формирует проводку:

- Дт 04.01 Кт 97.21 — переклассификация РБП в НМА.

Если ранее неисключительные права на ПО учитывались за балансом на забалансовом счете — спишите их.

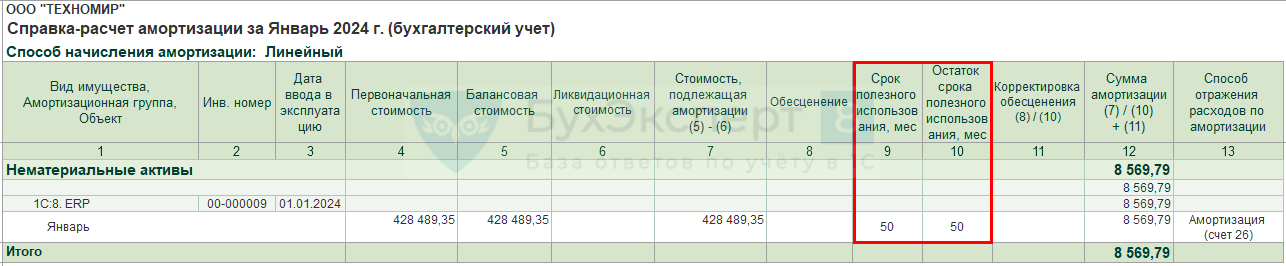

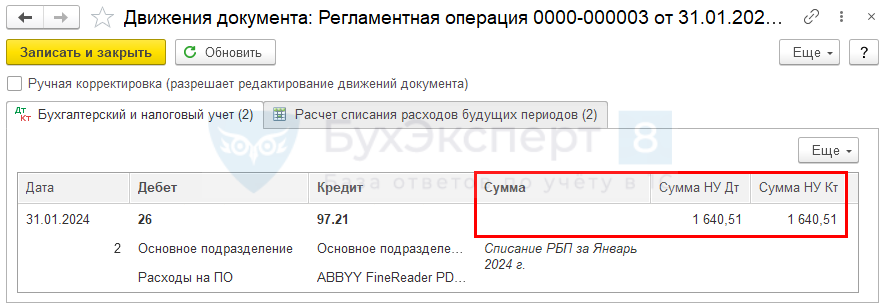

Начисление амортизации в 2024 году

Выполните регламентную операцию Амортизация НМА и списание расходов по НИОКР за Январь 2024 (раздел Операции – Закрытие месяца).

Амортизация будет начисляться только в БУ. В НУ объект продолжит учитываться в виде затрат, списываемых равномерно, — на счете 97.21.

Сформируйте отчет Справка-расчет Амортизация НМА по кнопке Справки-расчеты – Амортизация для проверки расчета амортизации за январь 2024.

Ежемесячная сумма амортизации = (428 489,35 (балансовая стоимость) – 0 (ликвидационная стоимость)): 50 (остаток СПИ) = 8 569,79 руб.

Именно на эту сумму сформирована проводка Дт 26 Кт 05.

Проверьте, что в регламентной операции Списание расходов будущих периодов затраты признаются только в НУ.

Списание объектов, не являющихся НМА

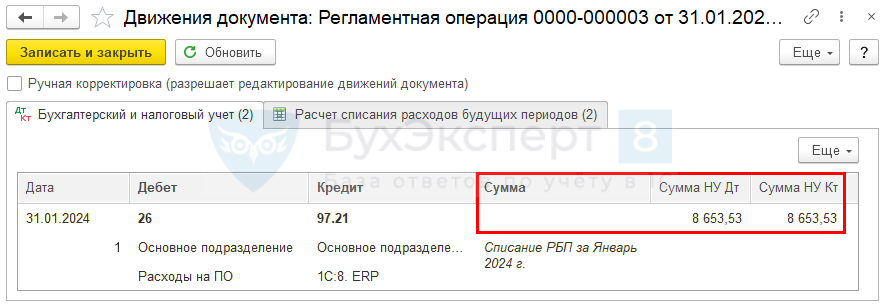

Бывшие РБП, которые не удовлетворяют критериям НМА или относятся к малоценным НМА, спишите документом Операция, введенная вручную в разделе Операции – Операции, введенные вручную.

Объект списывается только в БУ. В НУ никаких изменений нет — объект продолжает учитываться в виде затрат, списываемых равномерно на счете 97.21.

Проверьте, что в регламентной операции Списание расходов будущих периодов затраты продолжают признаваться ежемесячно в НУ.

- Надо ли восстанавливать на балансе списанные затраты на неисключительные права на ПО, если они отвечают признакам НМА при переходе на ФСБУ 14?

- Как поступить с правом пользования ПО (неисключительная лицензия) при переходе на ФСБУ 14, если объект не признается НМА?

См. также:

- Что делать с правом пользования программой на 97 счете при переходе на ФСБУ 14, если СПИ < 12 месяцев?

- ФСБУ 14/2022 — новое в учете НМА с 2024 года

- Краткая схема альтернативного перехода на ФСБУ 14

- Порядок альтернативного перехода на ФСБУ 14 и ФСБУ 26 по учету НМА

- Алгоритм альтернативного перехода на ФСБУ 14 и ФСБУ 26 по учету НМА в 1С

- Альтернативный переход на ФСБУ 14: полностью самортизированные НМА в 1С

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе Бухэксперт на 8 дней

бесплатно

Включается ли в стоимость основного средства программный продукт Windows XP Pro? Или это нематериальный актив?

Операционная система Windows XP Pro предназначена для управления персональным компьютером и является программным продуктом, исключительные права на который принадлежат корпорации Microsoft.

При приобретении данного продукта конечным пользователем к последнему переходят только неисключительные права на пользование программой.

Таким образом, купленная операционная система не может являться нематериальным активом, поскольку для признания ее таковым в числе прочих условий необходимо наличие у конечного пользователя исключительных прав на программу (п. 4 ПБУ 14/2000 «Учет нематериальных активов», утвержденного Приказом Минфина России от 16.10.2000 N 91н, и п. 3 ст. 257 НК РФ).

Приобрести операционную систему Windows XP Pro можно в двух вариантах поставки: как ОЕМ-версию и как коробочную версию. От варианта поставки операционной системы зависят лицензионные условия, на которых программа передается конечному пользователю, и отражение ее в учете.

Операционная система Windows XP Pro может поставляться вместе с компьютером в виде предустановленной версии. Такие версии продуктов, предназначенные для поставки вместе с аппаратным обеспечением, называются OEM-версиями продуктов.

Основной отличительной особенностью OEM-версий является то, что они «привязаны» к компьютеру, на который были первоначально установлены, и по условиям лицензии не могут быть перенесены на заменяющий компьютер или на любой другой персональный компьютер.

Согласно п. 6 ПБУ 6/01 «Учет основных средств» (утверждено Приказом Минфина России от 30.03.2001 N 26н) единицей бухгалтерского учета основных средств является инвентарный объект.

Инвентарным объектом основных средств признается объект со всеми приспособлениями и принадлежностями или отдельный конструктивно обособленный предмет, предназначенный для выполнения определенных самостоятельных функций, или же обособленный комплекс конструктивно сочлененных предметов, представляющих собой единое целое, предназначенный для выполнения определенной работы. Комплекс конструктивно сочлененных предметов — это один или несколько предметов одного или разного назначения, имеющих общие приспособления и принадлежности, общее управление, смонтированных на одном фундаменте, в результате чего каждый входящий в комплекс предмет может выполнять свои функции только в составе комплекса, а не самостоятельно.

Поскольку OEM-версия операционной системы жестко «привязана» к конкретному экземпляру компьютера и не может функционировать отдельно от него (представляет с ним единое целое), ее необходимо учитывать в составе купленного основного средства (компьютера или системного блока) как в бухгалтерском, так и в налоговом учете (п. 8 ПБУ 6/01 и п. 1 ст. 257 НК РФ).

При приобретении операционной системы в коробочной версии пользователь имеет право установить операционную систему на заменяющий или любой другой персональный компьютер. В этом случае приобретенная операционная система должна учитываться в бухгалтерском учете на забалансовом счете в оценке, принятой в договоре купли-продажи. А сумма, уплаченная за предоставленное право пользования программой, должна отражаться в составе расходов будущих периодов и равномерно списываться в течение установленного срока ее использования (п. 26 ПБУ 14/2000).

Поскольку в лицензионном соглашении на операционную систему Windows XP Рro срок, на который передаются неисключительные права на программу, не устанавливается, организация должна установить срок использования программы самостоятельно (п. 65 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации).

В налоговом учете расходы на приобретение программы для ЭВМ включаются в состав прочих расходов, связанных с производством и реализацией (подп. 26 п. 1 ст. 264 НК РФ).

В соответствии со ст. 272 НК РФ в случае, если сделка не содержит условий о периоде возникновения расходов и связь между доходами и расходами не может быть определена четко или определяется косвенным путем, расходы распределяются налогоплательщиком самостоятельно.

Поэтому организация самостоятельно устанавливает срок, в течение которого расходы на приобретение права использования программы для ЭВМ будут равномерно учитываться для целей налогообложения прибыли (письмо Минфина России от 18.04.2007 N 03-03-06/2/75). Причем этот срок должен быть установлен учетной политикой организации для целей налогообложения.

Автор — эксперт АКДИ «Экономика и жизнь»

Как учесть компьютерные программы, антивирусы и справочные системы

Пожалуй, сложно найти организацию, которая не использует в своей работе программное обеспечение. Чтобы автоматизировать бухгалтерский и кадровый учет, компании приобретают специальные лицензионные программы: сервисы для сдачи электронной отчетности, справочно-правовые системы , бухгалтерские программы и т. д. Для безопасной работы пользователей на компьютеры и ноутбуки устанавливаются средства антивирусной защиты. На каких бухгалтерских счетах следует учитывать компьютерные программы, как определить срок их использования и как списать в расходы, рассмотрим в данной статье.

Любая программа для ЭВМ — это результат интеллектуального труда ( ст. 1225 ГК РФ). Программный продукт можно создать собственными силами, а можно приобрести у сторонней организации.

При покупке компьютерной программы организация может приобрести исключительные или неисключительные права на ее использование. Этот момент определяет дальнейший учет программных продуктов.

Чтобы учесть программу в расходах, необходимы следующие документы:

- лицензионный (сублицензионный) договор или договор отчуждения, который подтверждает право покупателя на использование программы;

- акт на передачу прав.

Лицензионный договор заключается между пользователем и правообладателем программного продукта. Также от лица правообладателя может выступать его уполномоченный представитель (например агент).

Чаще всего популярные программные продукты реализуют дилеры и фирмы-франчайзи. В таких случаях программный софт продают на основании сублицензионного договора.

Рассмотрим особенности учета исключительных и неисключительных прав на использование программ.

Исключительные права

Исключительные права обычно возникают, когда программа создается по заказу организации и адаптируется под ее требования. Если организация приобретает исключительное право пользования компьютерной программой, она становится единственным ее владельцем. Автор (разработчик) продукта не вправе продавать или предоставлять его другим лицам.

Исключительное право переходит к покупателю на основании договора отчуждения ( ст. 1234 ГК РФ).

Чаще всего исключительные права для целей бухгалтерского учета учитывают в составе нематериальных активов (НМА). Для этого нужно, чтобы одновременно соблюдались следующие условия (п. 3 ПБУ 14/2007):

- у организации есть документы, которые подтверждают ее права на использование объекта НМА;

- объект НМА можно отделить от других объектов;

- объект НМА не имеет материально-вещественной формы;

- организация не планирует продавать права на компьютерную программу как минимум в течение года;

- компьютерная программа используется в производстве продукции (работ, услуг) или для управленческих нужд;

- объект может принести экономическую выгоду (доходы);

- срок использования компьютерной программы превышает 12 месяцев;

- первоначальная стоимость НМА может быть достоверно определена.

Чтобы программу отнести к НМА в налоговом учете, необходимо выполнение следующих условий ( п. 3 ст. 257 НК РФ):

- организация имеет документы, которые подтверждают ее права на использование объекта НМА;

- объект может принести экономическую выгоду (доходы);

- срок использования компьютерной программы превышает 12 месяцев.

Получается, если в бухгалтерском учете объект относится к НМА, то в налоговом учете этот объект также будет признан нематериальным активом.

В бухгалтерском учете компьютерную программу нужно учитывать по первоначальной стоимости. Эта стоимость равна сумме всех затрат на ее приобретение. В п. 8 ПБУ 14/2007 сказано, что первоначальная стоимость НМА увеличивается на сумму расходов, связанных с приобретением актива (установка, доведение до пригодного к использованию состояния и пр.).

Амортизация и срок полезного использования

НМА стоимостью до 40 000 (с 2016 года до 100 000) рублей в налоговом учете можно списать полностью в момент ввода в эксплуатацию. Так как имущество до 40 000 рублей не является амортизируемым (п. 1 ст. 256 НК РФ), стоимость НМА можно включить в состав материальных расходов ( пп. 3 п. 1 ст. 254 НК РФ).

Вопрос налоговой амортизации НМА стоимостью ниже 40 000 рублей — спорный. Ранее контролирующие органы придерживались позиции, что амортизировать нужно все НМА независимо от их стоимости (письмо ФНС России от 25.02.2011 № КЕ-4-3/3006). На сегодняшний день все больше писем Минфина подтверждают возможность списывать «малоценные» НМА при вводе в эксплуатацию (письма Минфина РФ от 31.08.2012 N 03-03-06/1/450, от 09.09.2011 N 03-03-10/86, от 09.12.2010 N 03-03-06/1/765).

Для целей налогового учета срок полезного использования объекта нематериальных активов определяется по правилам, закрепленным в п. 2 ст. 258 НК РФ. По общему правилу срок использования НМА может быть указан в договоре или патенте. Если срок по документам определить нельзя, нормы амортизации устанавливаются в расчете на срок полезного использования, равный 10 годам (но не более срока деятельности налогоплательщика).

Для исключительных прав на компьютерные программы налогоплательщик вправе самостоятельно определить срок полезного использования, который не может быть менее двух лет.

В бухгалтерском учете нет стоимостного критерия для определения амортизируемого имущества. Поэтому начислять амортизацию нужно по всем НМА, у которых известен срок полезного использования. По нематериальным активам с неопределенным сроком полезного использования амортизация не начисляется ( п. 23 ПБУ 14/2007). Но организации каждый год должны пересматривать срок использования НМА, подтверждая ранее установленный либо внося изменения по объективным причинам ( п. 27 ПБУ 14/2007).

Исключительное право на компьютерную программу не имеет ограниченного срока действия. Поэтому для целей бухучета срок использования компьютерной программы определяется исходя из периода, в течение которого организация будет ее использовать ( п. 26, 27 ПБУ 14/2007). Если срок не известен, то можно установить его равным 5 годам (п. 4 ст.1235 ГК РФ).

Срок полезного использования компьютерной программы нужно зафиксировать в приказе ( ч. 1 ст. 9 Закона от 06.12.2011 № 402-ФЗ).

Чтобы не возникло расхождений в бухгалтерском и налоговом учете, целесообразнее установить одинаковый срок полезного использования программы (для НМА стоимостью выше 40 000 рублей).

Проводки при покупке исключительных прав :

Дебет 08-5 Кредит 60 — учтены расходы на приобретение компьютерной программы;

Дебет 04 Кредит 08-5 — компьютерная программа введена в эксплуатацию;

Дебет 20 (26, 44) Кредит 05 — начислена ежемесячная амортизация по компьютерной программе (амортизация начисляется с первого числа месяца, следующего за месяцем принятия НМА к учету (п. 31 ПБУ 14/2007).

Если организация списывает программу стоимостью до 40 000 рублей единовременно, то проводки будут следующими:

Дебет 08-5 Кредит 60 — учтены расходы на приобретение компьютерной программы;

Дебет 04 Кредит 08-5 — компьютерная программа введена в эксплуатацию;

Дебет 20 (23, 25, 26, 44) Кредит 04 — стоимость НМА единовременно учтена в составе материальных расходов (только в налоговом учете);

Дебет 20 (23, 25, 26, 44) Кредит 05 — начислена ежемесячная амортизация по компьютерной программе (только в бухгалтерском учете).

Неисключительные права

Большинство приобретаемых программ и систем имеют неисключительные права и покупаются по лицензионному или сублицензионному договору. Такой вид права не может быть отнесен к нематериальным активам (п. 3 ст. 257 НК РФ). Поэтому неисключительные права списывают на счета затрат в составе прочих расходов ( пп. 26 п. 1 ст. 264 НК РФ).

Налоговый учет

В налоговом учете лицензиат, применяющий метод начисления, должен распределить стоимость компьютерной программы в течение срока действия договора (письмо Минфина России от 31.08.2012 № 03-03-06/2/95). Если в договоре срок не указан, то необходимо самостоятельно установить период списания на затраты, исходя из принципа равномерности (абз. 2 п. 1 ст. 272 НК РФ, письма Минфина РФ от 18.03.2014№ 03-03-06/1/11743 и от 18.03.2013 № 03-03-06/1/8161). Гражданским кодексом предусмотрено, что если срок использования не определен, договор считается заключенным на 5 лет ( п. 4 ст. 1235). Такого же мнения придерживается Минфин в письмах от 23.04.2013 № 03-03-06/1/14039, 16.12.2011 № 03-03-06/1/829.

В вопросе списания неисключительных прав существует и противоположная судебная практика. Например, постановлениями ФАС Московского округа от 18.03.2014 № Ф05-1208/2014, от 28.12.2010 № КА-А40/15824-10, от 15.02.2010 № КА-А40/190-10 вынесено решение, что расходы на приобретение права пользования компьютерной программой можно списывать единовременно.

Как это часто бывает, мнение налоговых органов не совпадает с мнением судов. Если вы не хотите тратить время на судебные разбирательства, безопаснее списывать затраты на приобретение программ для ЭВМ равномерно в течение срока использования. Имейте в виду, что суды рассматривают порядок списания расходов, который закреплен в учетной политике организации. Если вы решили списывать затраты на приобретение неисключительных прав единовременно, не забудьте прописать этот пункт в своей учетной политике.

При кассовом методе в расходы включаются фактически оплаченные суммы ( п. 3 ст. 273 НК РФ).

Плательщики упрощенного налога (доходы — расходы) могут уменьшать налогооблагаемую базу на сумму затрат по приобретению права на использование компьютерных программ (подп. 19 п. 1 ст. 346.16 НК РФ, письма Минфина России от 21.03.13 № 03-11-06/2/8830 и от 28.05.12 № 03-11-06/2/70).

Бухгалтерский учет

В бухгалтерском учете неисключительное право на использование программы учитывается в составе расходов будущих периодов на счете 97 ( п. 39 ПБУ 14/2007). Списывать такие расходы нужно на протяжении срока действия договора. Способ списания затрат на приобретение неисключительных прав нужно закрепить в учетной политике. Чтобы не возникло временных разниц, установите единый срок использования программы в бухгалтерском и налоговом учете.

Если срок в договоре не прописан, организация может установить его самостоятельно в соответствующем приказе. Но в данном случае безопаснее руководствоваться нормами Гражданского кодекса (ст. 1235) и устанавливать срок использования программы на 5 лет.

Так как неисключительное право на программные продукты у правообладателя — объект НМА, лицензиату (получателю) следует вести учет этого объекта на забалансовом счете (п. 39 ПБУ 14/2007). Планом счетов специального счета для этих целей не предусмотрено, поэтому можно открыть специальный забалансовый счет, например 012.

Проводки при покупке неисключительных прав:

Дебет 97 Кредит 60 — приобретено право использования программы (разовый платеж);

Дебет 012 — лицензия (право) на программу учтена на забалансовом счете;

Дебет 20 (23, 25, 26, 44) Кредит 97 — списана часть расходов будущих периодов (ежемесячно).

При продлении лицензии на программу затраты также учитываются равномерно (счет 97).

Важно! Использование пиратских программ наказуемо (ст. 1252 ГК РФ, ст. 146 УК РФ).

Обновление программ, абонентское обслуживание

Затраты на обновление и ежемесячное обслуживание программ относятся к текущим расходам и подлежат списанию в момент оказания услуги (пп. 26 п. 1ст. 264 НК РФ, письмо Минфина РФ от 27.11.2007 № 03-03-06/1/826).

Дебет 20 (23, 25, 26, 44) Кредит 60 — списаны затраты на обновление (обслуживание) программы.

Чаще всего компьютерные программы имеют неисключительные права использования. Учет таких программных продуктов следует вести с применением счета 97 «Расходы будущих периодов» и списывать равномерно в течение срока действия договора. Не стоит путать обновление программ с их продлением, ведь учитывать эти расходы нужно по-разному.

Если у вас возник вопрос по бухгалтерскому или налоговому учету, наши эксперты всегда готовы помочь в его решении.

Задать вопрос

Эксперт сервиса Норматив

Рогачева Е.А.

Как в бухгалтерском и налоговом учете организации, применяющей общий режим налогообложения, отражаются затраты на приобретение и списание компьютерных программ, приобретенных по отдельному договору? Отвечают эксперты службы Правового консалтинга ГАРАНТ Ольга Подволокина и Светлана Мягкова.

Организация применяет общий режим налогообложения. Программное обеспечение (Microsoft Windows, AutoCad, Corel Draw) приобретено по отдельному договору. Каким образом производится оприходование и списание данного ПО?

Согласно ст. 1261 ГК РФ программой для ЭВМ является представленная в объективной форме совокупность данных и команд, предназначенных для функционирования ЭВМ и других компьютерных устройств в целях получения определенного результата, включая подготовительные материалы, полученные в ходе разработки программы для ЭВМ, и порождаемые ею аудиовизуальные отображения.

В соответствии с п. 1 ст. 1280 ГК РФ лицо, правомерно владеющее экземпляром программы для ЭВМ (пользователь), вправе без разрешения автора или иного правообладателя и без выплаты дополнительного вознаграждения осуществлять действия, необходимые для функционирования программы в соответствии с ее назначением, в том числе запись и хранение в памяти ЭВМ (одной ЭВМ или одного пользователя сети).

Исходя из п. 1 ст. 1268 ГК РФ, а также из п. 2 ст. 1270 ГК РФ под экземпляром программы для ЭВМ понимается копия программы, записанная на материальный носитель.

В ГК РФ четко разграничены права на результаты интеллектуальной деятельности и средства индивидуализации (интеллектуальные права) и право собственности на материальный носитель (вещь), в котором выражены соответствующие объекты интеллектуальных прав (ст. 1227 ГК РФ).

В соответствии с п. 1 ст. 1227 ГК РФ интеллектуальные права не зависят от права собственности на материальный носитель (вещь), посредством которого может быть выражен этот результат.

Соответственно, переход права собственности на вещь не влечет одновременного перехода интеллектуальных прав (п. 2 ст. 1227 ГК РФ).

О том, что авторское право на произведение не связано с правом собственности на материальный объект, в котором произведение выражено, из чего следует, что передача прав на материальный объект не влечет передачу прав на использование произведения, указывается и в п. 23 постановления пленума ВС РФ от 19.06.2006 N 15 «О вопросах, возникших у судов при рассмотрении гражданских дел, связанных с применением законодательства об авторском праве и смежных правах».

Таким образом, приобретая программное обеспечение на магнитном носителе (диске), организация получает право собственности на диск и неисключительное право на использование содержащегося на нем экземпляра программы.

Налоговый учет

Для целей налогообложения прибыли согласно пп. 26 п. 1 ст. 264 НК РФ расходы, связанные с приобретением права на использование программ для ЭВМ и баз данных по договорам с правообладателем (по лицензионным и сублицензионным соглашениям), учитываются в составе прочих расходов, связанных с производством и реализацией.

При методе начисления на основании п. 1 ст. 272 НК РФ расходы, принимаемые для целей налогообложения, признаются таковыми в том отчетном (налоговом) периоде, к которому они относятся, независимо от времени фактической выплаты денежных средств и (или) иной формы их оплаты и определяются с учетом положений статей 318-320 НК РФ. Расходы признаются в том отчетном (налоговом) периоде, в котором эти расходы возникают исходя из условий сделок.

Если в договоре о приобретении неисключительной лицензии на использование программного обеспечения указан срок, в течение которого могут быть использованы полученные по ней неисключительные права, налогоплательщик распределяет расходы, осуществленные по такому договору, равномерно в течение срока действия лицензии (смотрите письма Минфина России от 16.01.2012 N 03-03-06/1/15, от 07.06.2011 N 03-03-06/1/330, от 07.06.2011 N 03-03-06/1/331).

Причем п. 4 ст. 1235 ГК РФ установлено, что срок, на который заключается лицензионный договор, не может превышать срока действия исключительного права на результат интеллектуальной деятельности или на средство индивидуализации. В случае, когда в лицензионном договоре срок его действия не определен, договор считается заключенным на пять лет.

Следовательно, организация в целях налогового учета вправе самостоятельно установить срок, в течение которого расходы на приобретение неисключительного права на программные продукты будут равномерно учитываться для целей налогообложения прибыли с учетом требований в отношении определения срока действия программного обеспечения, установленного ГК РФ, то есть не менее 5 лет (смотрите письма Минфина России от 02.02.2011 N 03-03-06/1/52, от 29.01.2010 N 03-03-06/2/13, УФНС России по г. Москве от 30.09.2010 N 16-15/102331@.1).

При этом необходимо учитывать мнение специалистов налоговых органов, которые считают, что расходы на приобретение прав на программное обеспечение, необходимое для эксплуатации технического средства, следует рассматривать как расходы на доведение этого объекта до состояния, в котором он пригоден для использования, и учитывать в составе первоначальной стоимости амортизируемого имущества на основании ст. 257 НК РФ, объясняя это тем, что вычислительная техника приобретается без какого-либо минимального программного обеспечения и в этом случае материальный объект сам по себе никак не может быть использован в деятельности налогоплательщика (смотрите, например, письма ФНС России от 13.05.2011 N КЕ-4-3/7756, от 29.11.2010 N ШС-17-3/1835).

Однако специалисты Минфина России, основываясь на пп. 8 п. 2 ст. 256 НК РФ, придерживаются иного мнения, считая, что если покупка основного средства с программой сопровождается лицензионным договором, в котором предусмотрена выплата правообладателю вознаграждения, то сумма такого вознаграждения не включается в первоначальную стоимость ОС, а учитывается на основании пп. 26 п. 1 ст. 264 НК РФ равномерно в течение срока договора.

Если же в договоре такого условия нет, то вознаграждение включается в первоначальную стоимость приобретенных ОС и списывается через механизм амортизации (смотрите п. 1 письма Минфина России от 25.05.2009 N 03-03-06/2/105).

Не согласны с мнением вышестоящей организации и специалисты налогового органа по г. Москве, которые считают, что увеличение первоначальной стоимости основного средства на расходы по приобретению неисключительного права на использование программного обеспечения не соответствует действующему налоговому законодательству (смотрите письмо УФНС России по г. Москве от 30.09.2010 N 16-15/102331@).

По нашему мнению, порядок учета расходов на приобретение программного обеспечения будет зависеть от того, приобретается ли программное обеспечение вместе с компьютером в виде установленной версии либо отдельно, в виде установочного диска, а также от наличия связи между приобретением программного обеспечения и обеспечением функционирования компьютера как объекта основных средств.

Например, компьютеры не могут работать без операционной системы. Следовательно, можно было бы к прийти к выводу, что затраты на приобретение неисключительного права на использование Microsoft Windows увеличивают первоначальную стоимость вычислительной техники.

Однако на компьютеры может быть установлена другая операционная система, которая не является лицензионной (например, Linux) и позволяет использовать вычислительную технику в деятельности организации.

К тому же в рассматриваемом случае неисключительное право на использование программного обеспечения приобретено отдельно от компьютерной техники (по отдельному договору).

Поэтому считаем, что расходы на приобретение неисключительного права на использование Microsoft Windows, а также права на использование AutoCad, Corel Draw в данной ситуации не будут увеличивать первоначальную стоимость компьютеров, а учитывать их следует в составе прочих расходов в рассмотренном выше порядке.

Бухгалтерский учет

Приведенные выше критерии учета программного обеспечения в принципе верны и для целей бухгалтерского учета.

Поэтому считаем, что расходы на приобретение неисключительных прав на использование Microsoft Windows, AutoCad и Corel Draw в данной ситуации не увеличивают первоначальную стоимость основных средств.

Если расходы организации, связанные с приобретением права на использование программ для ЭВМ и баз данных по лицензионным договорам, будут использоваться в производстве или продаже продукции (товаров) или для управленческих нужд организации, затраты на их приобретение признаются в бухгалтерском учете в качестве расходов по обычным видам деятельности на основании п. 5 и п. 7 ПБУ 10/99 «Расходы организации».

Согласно п. 18 ПБУ 10/99 расходы должны признаваться в том отчетном периоде, в котором они имели место, независимо от времени их фактической оплаты. Если организацией — субъектом малого предпринимательства (за исключением эмитентов публично размещаемых ценных бумаг) принят порядок признания выручки от продажи продукции и товаров не по мере передачи прав владения, пользования и распоряжения на поставленную продукцию, отпущенный товар, выполненную работу, оказанную услугу, а после поступления денежных средств и иной формы оплаты (кассовым методом), то и расходы признаются после осуществления погашения задолженности.

Согласно п. 65 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утвержденного приказом Минфина России от 29.07.1998 N 34н, затраты, произведенные организацией в отчетном периоде, но относящиеся к следующим отчетным периодам, отражаются в бухгалтерском балансе в соответствии с условиями признания активов, установленными нормативными правовыми актами по бухгалтерскому учету, и подлежат списанию в порядке, установленном для списания стоимости активов данного вида. В отношении приобретения прав по лицензионным договорам такой порядок предусмотрен п. 39 ПБУ 14/2007.

Для обобщения информации о расходах, произведенных в данном отчетном периоде, но относящихся к будущим отчетным периодам, Планом счетов предназначен счет 97 «Расходы будущих периодов». Перечень расходов будущих периодов является открытым, то есть организация может отражать в составе расходов будущих периодов любые затраты, относящиеся к нескольким отчетным периодам и удовлетворяющие критериям расходов, установленным п. 16 ПБУ 10/99 «Расходы организации».

Таким образом, если программу предполагается использовать по назначению в течение нескольких отчетных периодов, затраты на приобретение прав на ее использование могут первоначально отражаться в бухгалтерском учете по дебету счета 97 «Расходы будущих периодов» с последующим их списанием в дебет счетов учета производственных затрат (расходов на продажу, общехозяйственных расходов) в порядке, установленном организацией в учетной политике.

Если в лицензионном договоре указан период использования программы, то расходы распределяют в соответствии с этим сроком. Самостоятельно устанавливать период, в течение которого затраты на приобретение прав будут списываться на счета учета производственных затрат (расходов на продажу), организация вправе в том случае, если в договоре срок использования программного обеспечения не указан.

В бухгалтерском учете проводятся следующие записи:

Дебет 97 Кредит 60 (76)

- отражены затраты по приобретению неисключительного права на использование программного обеспечения (Microsoft Windows, AutoCad и Corel Draw) по лицензионному договору;

Дебет 60 (76) Кредит 51

- оплачены неисключительные права на использование программного обеспечения (по лицензионному договору);

Далее ежемесячно производится списание затрат на приобретение указанных прав в порядке, установленном организацией:

Дебет 20 (25, 26, 44) Кредит 97

- списана на расходы часть затрат по лицензионному договору.

С текстами документов, упомянутых в ответе экспертов, можно ознакомиться в справочной правовой системе ГАРАНТ.

Как отражается в учете организации стоимость программного обеспечения (операционной системы), приобретаемого организацией при покупке нового компьютера?

Стоимость приобретаемого компьютера (ноутбука) — 44 840 руб., в том числе НДС 6840 руб., стоимость программного обеспечения — 5900 руб., в том числе НДС 900 руб. Срок полезного использования компьютера в бухгалтерском и налоговом учете установлен равным 25 месяцам, амортизация начисляется линейным способом (методом).

Бухгалтерский учет

Компьютер, приобретенный для использования в производственной деятельности организации, удовлетворяет критериям, перечисленным в п. 4 Положения по бухгалтерскому учету «Учет основных средств» ПБУ 6/01, утвержденного Приказом Минфина России от 30.03.2001 N 26н. Соответственно, он может быть принят на учет в составе основных средств организации.

Организация имеет право установить в своей учетной политике лимит стоимости (но не более 40 000 руб.) имущества (удовлетворяющего критериям п. 4 ПБУ 6/01), учитываемого в составе материально- производственных запасов (абз. 4 п. 5 ПБУ 6/01).

Первоначальной стоимостью основного средства (ОС), приобретаемого за плату, признается сумма фактических затрат организации на приобретение, сооружение и изготовление (за вычетом возмещаемого НДС).

В фактические затраты на приобретение ОС, в частности, включаются суммы, уплачиваемые продавцу, а также суммы, уплачиваемые за приведение ОС в состояние, пригодное к использованию (п. 8 ПБУ 6/01). Поскольку приобретенный компьютер может использоваться только после установки на него операционной системы, затраты на приобретение операционной системы следует рассматривать как расходы на приведение ОС в состояние, пригодное к использованию, и, соответственно, включать в фактические затраты на приобретение компьютера.

В данном случае первоначальная стоимость компьютера (с учетом затрат на доведение его до состояния, пригодного к использованию, в виде стоимости установленного на него программного обеспечения) превышает максимальную стоимость имущества, которое в соответствии с ПБУ 6/01 может быть учтено в составе материально-производственных запасов. Соответственно, компьютер принимается на учет в составе ОС на счете 01 «Основные средства» (абз. 4 п. 5 ПБУ 6/01, Инструкция по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденная Приказом Минфина России от 31.10.2000 N 94н).

Таким образом, стоимость компьютера, включая стоимость приобретенной операционной системы, будет относиться на затраты производства путем начисления амортизации (п. п. 17, 18, 19 ПБУ 6/01).

Налог на прибыль организаций

Под ОС в целях гл. 25 Налогового кодекса РФ понимается имущество, используемое в качестве средства труда для производства и реализации товаров (выполнения работ, оказания услуг) или для управления организацией, первоначальной стоимостью более 40 000 руб. (п. 1 ст. 257 НК РФ).

Первоначальная стоимость ОС, приобретенного за плату, определяется как сумма расходов на его приобретение, сооружение, изготовление, доставку и доведение до состояния, в котором оно пригодно для использования, за исключением НДС и акцизов (кроме случаев, предусмотренных НК РФ) (абз. 2 п. 1 ст. 257 НК РФ).

Из приведенных норм следует, что в налоговом учете затраты на покупку программного обеспечения в виде операционной системы, предназначенной для установки на вновь приобретенный компьютер, рассматриваются как расходы на доведение компьютера до состояния, пригодного к использованию. Следовательно, затраты на приобретение такого программного обеспечения (без учета подлежащего вычету НДС ) включаются в первоначальную стоимость компьютера.

Поскольку первоначальная стоимость компьютера (с учетом стоимости программного обеспечения) составляет 43 000 руб. (44 840 руб. — 6840 руб. + 5900 руб. — 900 руб.) (т.е. превышает 40 000 руб.), компьютер признается ОС (амортизируемым имуществом) (п. 1 ст. 257, п. 1 ст. 256 НК РФ).

Таким образом, в налоговом учете, как и в бухгалтерском, затраты на приобретение компьютера и установленного на него программного обеспечения будут погашаться посредством признания расходов в виде амортизационных отчислений по компьютеру в течение установленного срока полезного использования компьютера (п. 5 ст. 270, пп. 3 п. 2 ст. 253 НК РФ).

В данном случае предположим, что организация не применяет амортизационную премию, право на которую предоставлено ей п. 9 ст. 258 НК РФ. Таким образом, в случае установления для компьютера одинакового срока полезного использования в бухгалтерском и налоговом учете суммы амортизации, начисляемой по компьютеру в бухгалтерском и налоговом учете, будут совпадать.

В данной схеме бухгалтерские записи приведены исходя из срока полезного использования компьютера, установленного равным 25 месяцам.

Налог на добавленную стоимость (НДС)

Суммы НДС, предъявленные организации продавцом компьютера и программного обеспечения , организация имеет право принять к вычету после принятия компьютера на учет (пп. 1 п. 2 ст. 171, п. 1 ст. 172 НК РФ).

Заметим, что, по мнению ВАС РФ, право на применение вычета НДС не связано с постановкой ОС на бухгалтерский учет по какому-либо конкретному счету (Определение ВАС РФ от 03.03.2009 N ВАС-1795/09 по делу N А67-218/08, Постановление Президиума ВАС РФ от 30.10.2007 N 8349/07 по делу N А40-69118/05-87-620).

Напомним, что, по мнению Минфина России, НДС, предъявленный продавцом ОС, принимается к вычету только после отражения ОС на счете 01 (см., например, Письмо Минфина России от 02.08.2010 N 03-07-11/330).

| Содержание операций | Дебет | Кредит | Сумма, руб. | Первичный документ |

| Отражена цена приобретения компьютера (без учета НДС) (44 840 — 6840) | 08-4 | 60 | 38 000 | Отгрузочные документы продавца |

| Отражена сумма НДС, предъявленная продавцом | 19 | 60 | 6 840 | Счет-фактура |

| Отражена цена приобретения программного обеспечения (без учета НДС) (5900 — 900) | 08-4 | 60 | 5 000 | Отгрузочные документы продавца |

| Отражена сумма НДС, предъявленная продавцом | 19 | 60 | 900 | Счет-фактура |

| Принят к вычету НДС, уплаченный при приобретении компьютера и программного обеспечения (6840 + 900) | 68 | 19 | 7 740 | Счет-фактура |

| Принят к учету компьютер с установленным на нем программным обеспечением (38 000 + 5000) | 01 | 08-4 | 43 000 | Акт о приеме- передаче объекта основных средств |

| Ежемесячно до полного погашения стоимости компьютера либо до списания компьютера с баланса | ||||

| Начислена амортизация компьютера (43 000 / 25 мес.) | 20 | 02 | 1 720 | Бухгалтерская справка-расчет |

Реализация (продажа) экземпляра программы для ЭВМ, не сопровождающаяся заключением лицензионного договора в соответствии с правилами части четвертой Гражданского кодекса РФ, не может рассматриваться как операция по реализации прав на использование программы для ЭВМ, подпадающая под освобождение от налогообложения НДС (пп. 26 п. 2 ст. 149 НК РФ).

Такая реализация облагается НДС в общеустановленном порядке, и продавец экземпляра программы выставляет покупателю счет-фактуру в соответствии с правилами ст. ст. 168, 169 НК РФ. Выставленный продавцом программы НДС принимается покупателем к вычету в общеустановленном порядке (Письмо Минфина России от 04.05.2010 N 03-07-11/162).

По вопросу налогообложения НДС операций по реализации экземпляров компьютерной программы см. также Письма Минфина России от 29.12.2007 N 03-07-11/649, от 29.12.2007 N 03-07-11/648, от 15.01.2008 N 03-07-08/07.

Ю.С.Орлова, консультационно-аналитический центр по бухгалтерскому учету и налогообложению